Η εποχή της Μεγάλης Μετριοπάθειας, μια μακρά περίοδος που χαρακτηριζόταν από σταθερή ανάπτυξη και χαμηλά ποσοστά πληθωρισμού, τελείωσε.

Αντί αυτής, η νέα τάξη πραγμάτων κομίζει, σύμφωνα με την BlackRock, μεταβλητότητα σε μακροοικονομικό επίπεδο, η οποία οδηγείται από περιορισμούς σε επίπεδο παραγωγής.

Αναμφίβολα, σε αυτή την κατεύθυνση έχουν συμβάλει τόσο η Covid όσο και οι διάφορες γεωπολιτικές κρίσης (π.χ. Ουκρανία).

Ως αποτέλεσμα, λέει η BlackRock, οι αλυσίδες εφοδιασμού κλυδωνίζονται επικίνδυνα, με έντονες συνέπειες στην παραγωγική διαδικασία.

Αν μη τι άλλο, αυτή η κατάσταση εγγυάται υψηλότερα επασφάλιστρα κινδύνου, ήτοι την αποζημίωση που επιζητούν οι επενδυτές για τη διακράτηση περιουσιακών στοιχείων, ομολόγων και μετοχών.

Σε ό,τι αφορά τις κεντρικές τράπεζες, όπως λέει ο επενδυτικός οίκος, «θα ανεχτούν τις πληθωριστικές πιέσεις, με αποτέλεσμα έντονες διακυμάνσεις της οικονομικής δραστηριότητας»

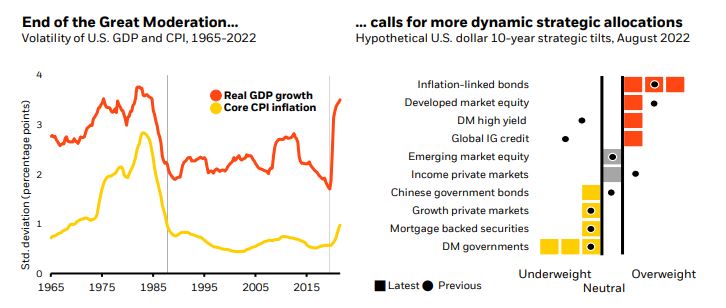

Τι επιφυλάσσει το μέλλον για τις επενδύσεις;

Τι σημαίνουν όμως τα παραπάνω για τις επενδύσεις;

Οι τυπικά σταθερές στρατηγικές απόψεις και οι κατανομές περιουσιακών στοιχείων χρειάζονται πιο συχνές προσαρμογές στο νέο καθεστώς.

«Ένα υψηλότερο ασφάλιστρο κινδύνου και η επιδείνωση του μακροοικονομικού περιβάλλοντος μειώνει τις αναμενόμενες αποδόσεις ιδίων κεφαλαίων μας, ωθώντας μας σε σύσταση underweight για τα assets» λέει η BlackRock.

Eιδικότερα, σε ό,τι αφορά το σταθερό εισόδημα, το περιβάλλον των αυξανόμενων επιτοκίων, ο υψηλότερος πληθωρισμός και τα διογκωμένα φορτία χρέους σημαίνουν ότι οι επενδυτές πρέπει να αποφύγουν τα κρατικά ομόλογα.

Oι αποδόσεις αναμένεται να αυξηθούν σε κάθε περίπτωση, δεδομένου ότι «ένας πιο ασταθής κόσμος σημαίνει ότι οι επενδυτές θα απαιτήσουν μεγαλύτερη αποζημίωση για να αναλάβουν ρίσκο».

Η αστάθεια στα μάκρο θα συνεχιστεί σε επίπεδα… πανδημίας.

Σε ό,τι αφορά τα χρηματιστήρια, οι μετοχές υπέφεραν το β’ τρίμηνο…

Κάποια απώλειες αποκαταστάθηκαν τις προηγούμενες εβδομάδες, ωστόσο ο δείκτης MSCI World των ανεπτυγμένων αγορών είναι ακόμη «κάτω» 15% σε ετήσια βάση, σύμφωνα με τα στοιχεία της Refinitiv.

Συνήθως, η πτώση των τιμών φέρνει μεγαλύτερες αποδόσεις, καθώς πλέον οι μετοχές έχουν γίνει ελκυστικότερες.

Ωστόσο, οι αγορές έχουν να αντιπαλέψουν την καταστολή της ανάπτυξης που επιχειρούν διά της νομισματικής σύσφιξης οι κεντρικές τράπεζες.

Η σκληρή ρητορική τους, λέει η BlackRock, υποδηλώνει ότι τα επιτόκια είναι πιθανό να περάσουν από ουδέτερο σε περιοριστικό έδαφος.

Πέρα από την αυστηρότερη νομισματική πολιτική, οι επιπτώσεις του σοκ στις τιμές της ενέργειας –ιδιαίτερα επώδυνες για την Ευρώπη– και τα αυστηρά lockdown της Κίνας για την Covid επιβαρύνουν τις βραχυπρόθεσμες οικονομικές προοπτικές.

«Τα υψηλότερα βραχυπρόθεσμα επιτόκια σημαίνουν υψηλότερο προεξοφλητικό επιτόκιο για τις μετοχές – μια επιβάρυνση που μειώνει τις αναμενόμενες αποδόσεις.

Επίσης, οι βραχυπρόθεσμες προοπτικές για την αύξηση των εταιρικών κερδών έχουν επιδεινωθεί.

Τα τρέχοντα κέρδη δεν αντανακλούν την επιδείνωση της αναπτυξιακής διαδικασίας.

Οι τρέχουσες προσδοκίες είναι υπερβολικά αισιόδοξες».

Σε αυτό το πλαίσιο, η BlackRock αναφέρει ότι προτιμά ως δείκτη τα κέρδη ανά μετοχή (ERP) αντί του PE, καθώς το ERP λαμβάνει υπόψη τόσο τα κέρδη από τις τιμές το επόμενο έτος όσο και τις προοπτικές των επιτοκίων.

Αντίθετα, ο δείκτης PE λαμβάνει υπόψη μόνο την τιμή και τα κέρδη του επόμενου έτους.

«Τώρα υποθέτουμε ERP περίπου στο 4,2% για τις ΗΠΑ έναντι 3,9% νωρίτερα.

Πιστεύουμε ότι αυτή η αύξηση στα ασφάλιστρα κινδύνου είναι δικαιολογημένη, λόγω της υψηλότερης μεταβλητότητας τα επόμενα χρόνια».

«Αναμένουμε από τις κεντρικές τράπεζες να ανεχτούν τις πληθωριστικές πιέσεις όταν αρχίσει να γίνεται εμφανής η ζημιά στην ανάπτυξη και την απασχόληση λόγω της προσπάθειας καταπολέμησης του πληθωρισμού που βασίζεται στην προσφορά.

Πιστεύουμε ότι το pivot θα είναι τελικά υποστηρικτικό των μετοχών.

Ωστόσο, δεν αναμένουμε ότι οι κεντρικές τράπεζες θα μειώσουν τα επιτόκια ξανά σε επίπεδα τόνωσης, καθώς ο ΔΤΚ είναι πιθανό να παραμείνει πεισματικά πάνω από τους στόχους τους.

Οι χαμηλότερες του προσδοκωμένου αποδόσεις μας για τις μετοχές αντικατοπτρίζουν αυτή τη δυναμική.

Παρόμοια δυναμική διαπιστώνεται στις αναπτυσσόμενες ιδιωτικές αγορές όπως τα private equities.

Οι αποτιμήσεις εδώ κινούνται αργά, αλλά δεν είναι απρόσβλητες στα υψηλότερα επιτόκια.

Παραμένουμε συγκρατημένα underweight» καταλήγει ο επενδυτικός κολοσσός.

www.bankingnews.gr

Social